Банки, микрофинансовые организации, страховые компании и другие финансовые организации не всегда до конца честны со своими клиентами. Банк России назвал основные виды недобросовестных практик и дал рекомендации, как избежать подвоха, рассказала заместитель управляющего Отделением-НБ Республика Карелия Северо-Западного ГУ Банка России Юлия Автухова.

Ввели в заблуждение

Банк России выделяет несколько видов недобросовестных практик.

- Продажа клиенту неподходящих ему финансовых продуктов, то есть таких, в которых человек недостаточно хорошо разбирается и не может в полной мере оценить возможные риски. Таким сложным для клиента продуктом могут оказаться, например, структурные облигации (их доходность не всегда способны предсказать даже опытные финансисты).

- Непрозрачное ценообразование, то есть утаивание размера комиссий при предоставлении услуги.

- Мисселинг (продажа одного финансового продукта под видом другого).

- Навязывание страховки при выдаче кредита (банк в любом случае должен предложить вариант на сопоставимых по сроку и сумме условиях без страхования).

Как это происходит?

Клиент приходит в банк, чтобы открыть вклад, а менеджер убеждает его выбрать другой, более доходный, который на самом деле является полисом инвестиционного страхования жизни. Условия договора в нем иные, чем по депозиту. В частности, размер доходов по полису инвестиционного страхования жизни – не гарантирован и даже непредсказуем, а сами вложения – не защищены системой страхования в отличие от депозита. Если же клиент решит досрочно забрать вложенные деньги, то сможет получить лишь часть суммы. В договоре это всё написано, но клиент, скорее всего, не станет вчитываться в документы, поскольку уверен, что оформляет обычный вклад.

Некоторые кредитные организации при заключении договоров банковского обслуживания автоматически «подписывали» своих клиентов на дополнительные услуги, например – на открытие брокерских счетов. Человеку, обратившемуся в банк, например, за банковской картой или для открытия вклада, предлагают подписать заявление об оказании этой услуги, в котором уже проставлены «галочки», обозначающие его согласие на еще одну услугу – открытие брокерского счета. Клиент расписывается в заявлении один раз и, таким образом, принимает сразу все условия. О том, что он стал владельцем брокерского счета, узнает только после звонков и писем от связанного с банком брокера.

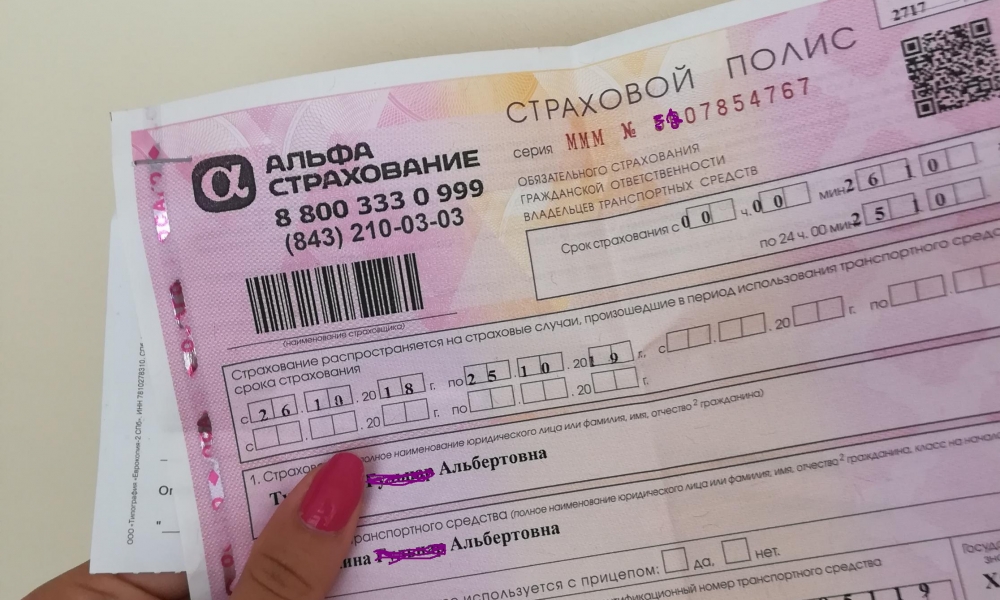

Похожая ситуация может возникнуть при оформлении электронного полиса ОСАГО. Автовладелец, заключая электронный договор на сайте страховой компании, может не заметить ячейку с уже проставленной самим страховщиком «галочкой», которая подтверждает его согласие еще и на договор добровольного страхования жизни, например, хотя обязательным условием при оформлении ОСАГО это не является.

Что делать, если банк навязал страховку?

Если уже после подписания договора вы решите отказаться от навязанной страховки, у вас есть на это 14 дней с момента оформления договора («период охлаждения»). В течение этого времени вы вправе получить оплату назад полностью, если не произошел страховой случай, или частично в случае его наступления. Правило действует в отношении всех индивидуальных и коллективных договоров страхования, заключенных после 1 сентября 2020 года.

Период охлаждения теперь распространяется и на любые дополнительные услуги (например, консультации или юридическое сопровождение). Соответствующие поправки в закон «О потребительском кредите (займе)» приняты Госдумой. Активное участие в их разработке принимал Банк России.

Важно: период охлаждения действует только в отношении договоров добровольного страхования (страхование жизни, от несчастных случаев, болезни, имущества, КАСКО и т.д.) На обязательные виды страхования (например, предмета залога в ипотеке, или ОСАГО) это право не распространяется. Кроме этого, в случае отказа клиента от страховки, банк имеет право увеличить ставку по его кредиту. Таким способом банк страхует свои риски на тот случай, если человек из-за болезни, несчастного случая и других серьезных проблем не сможет выполнить свои обязательства по кредиту, и тогда за него заплатит страховая компания. Поэтому прежде, чем принимать решение об отказе от страховки, уточните, насколько может вырасти процент по вашему кредиту.

На защиту прав клиента

Чтобы пресечь недобросовестные практики на рынке финансовых услуг, в этом году был принят ряд законов.

Изменениями в закон «О рынке ценных бумаг» с 1 октября 2021 года вводится тестирование неквалифицированных инвесторов. Оно призвано защитить права новичков на финансовом рынке – начинающим инвесторам разрешено предлагать только самые надежные финансовые инструменты (с наименьшим риском), например – государственные облигации. Доступ к более сложным продуктам (с высоким риском) неквалифицированный инвестор получит только после тестирования, которое позволит установить, разбирается ли он в том продукте, который хочет приобрести.

Изменения в закон «О потребительском кредите» запрещают кредиторам заранее проставлять в документах отметки о согласии заемщика на оказание ему дополнительных услуг. Также Банк России рекомендовал финансовым организациям при применении единой формы документа дать гражданам возможность самим выбирать интересующие их услуги и информировать клиентов о возможности отказаться от дополнительных услуг.

Изменения в закон «О банках и банковской деятельности» обязывают кредитные организации указывать минимальные гарантированные ставки по вкладам. Причем делать это банкам придется в том числе в их рекламных материалах и на официальных сайтах. Это позволит исключить случаи, когда финансовая организация упоминает только самые выгодные и заманчивые предложения по вложению денег, а информацию обо всех условиях такого договора умалчивает (например, что высокий процент устанавливается только для вкладов на крупные суммы и только на определенный срок, либо, высокая ставка начисляется лишь в первые несколько месяцев, а затем снижается). В итоге клиенты, «клюнувшие» на яркую рекламу, могут заключить далеко не выгодный для них договор и не получить ожидаемых доходов.

Другие изменения в закон «О банках и банковской деятельности» устанавливают обязанность предоставлять клиенту информацию о вкладах в стандартной форме – в виде таблицы, в которой будет указана вся важная информация о вкладе: минимальный процент, вид вклада и его сумма, срок и дата возврата, возможность или отсутствие пополнения вклада, порядок выплаты процентов и т.д. Клиент сможет не только увидеть и оценить сразу все основные условия договора, но и легко сравнивать предложения по депозитам в разных банках. Благодаря единой табличной форме вероятность ввести человека в заблуждение снижается. Изменения в закон «О банках и банковской деятельности» вступают в силу в июле 2022 года.

Банк России рекомендовал банкам извещать граждан о том, что срок их вклада истекает. Бывает, что вкладчики забывают о дате окончания договора банковского вклада, или считают, что договор в банке продлят автоматически без их участия. А между тем, при автоматическом продлении вклада ставка может снижаться вплоть до 0,001 % годовых! Иногда деньги просто переводят на текущий счет клиента, на который проценты и вовсе не начисляются. Банк России рекомендовал банкам не только заранее предупреждать клиентов о приближающемся окончании срока вклада, но и информировать, как и на каких условиях можно продлить вклад, и на каких условиях средства останутся в банке, если вкладчики не предпримут каких-либо действий.

Жалобы есть?

Если клиент недоволен качеством услуги, он может подать жалобу в саму финансовую организацию и в интернет-приемную Банка России на официальном сайте регулятора. Следует изложить суть проблемы, приложить имеющиеся документы, указать контактные данные. Интернет-приемная Банка России отвечает на обращения в среднем в течение 3 дней. В сложных случаях, требующих надзорного разбирательства, – от 30 дней до 60 дней. В Карелии количество обращений и жалоб на кредитные организации снижается – по сравнению с январем 2021 года в июле их число сократилось почти на 20% и составило 77 обращений. Всего за 7 месяцев от жителей республики в Банк России поступило немногим более 500 жалоб. Люди обращались по вопросам потребительского кредитования, ОСАГО, навязывания дополнительных услуг, мисселинга.

Как не оказаться в «минусе»

Чтобы деньги «работали» и приносили дополнительный доход, взвешенно принимайте финансовые решения и не соглашайтесь на заманчивые предложения, не разобравшись в них. Не подписывайте договор сразу – расспросите сотрудника банка обо всех условиях подробно, возьмите договор домой и изучите его. Убедитесь, что вам понятны все условия:

- с кем именно вы подписываете договор (с банком, страховой компанией, брокером);

- попадают ли ваши средства в государственную систему страхования вкладов;

- гарантирована ли доходность и в каком именно размере;

- что будет, если вы захотите досрочно забрать свои вложения и сколько денег вам вернут.

Если в договоре нет ответа на эти вопросы – задавайте их сотрудникам финансовой организации и просите подтвердить документами все обещания, данные вам на словах. Сравните аналогичные предложения в других организациях.

Знание законов, защищающих права потребителей финансовых услуг, и собственная внимательность помогут грамотно распоряжаться своими деньгами.

Подписывайтесь на АиФ в  MAX MAX

|

Пандемия взвинтила цены. Дорогие капризы рынка стройматериалов

Пандемия взвинтила цены. Дорогие капризы рынка стройматериалов  Трудовой сезон. Сколько можно заработать на клубнике и газонах

Трудовой сезон. Сколько можно заработать на клубнике и газонах  Держи кошелек шире. Коммунальные услуги снова дорожают

Держи кошелек шире. Коммунальные услуги снова дорожают  Удачная покупка. Загородная недвижимость растет в цене

Удачная покупка. Загородная недвижимость растет в цене  Заговор перевозчиков? Стоимость проезда в маршрутках снова выросла

Заговор перевозчиков? Стоимость проезда в маршрутках снова выросла